文章来源:医药魔方

近期,中国医学科学院肿瘤医院李宁、王书航教授团队在Pharmacological Research杂志上发表了一篇关于中国药品许可交易趋势的文章,描绘了过去五年中国药品技术许可的全面图景,呈现了中国医药行业从“引进来”到“走出去”的发展历程。许可引进(license-in)交易下降而对外授权(license-out)交易增长,这一趋势标志着中国药品的创新性正在不断提升。这篇文章有助于我们深入了解中国在跨境药品许可方面所处的创新地位,以及推动其增长的背后因素。

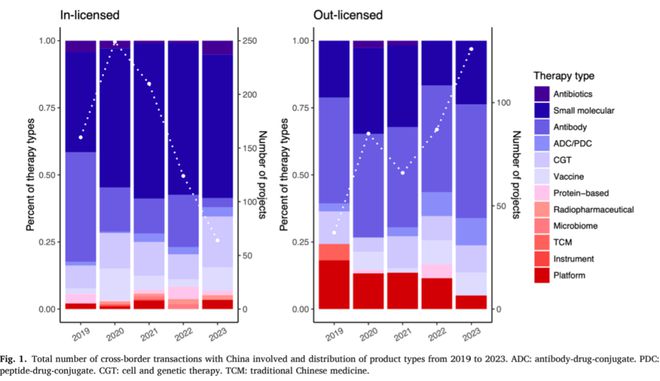

李宁教授团队基于医药魔方数据库中的跨境许可事件进行综合分析发现,2019年至2023年期间,公开报道的涉及中国企业的跨境药品许可交易共有1208项,其中包括807项license-in交易和401项license-out交易。这两类交易在2019年至2020年期间均有所增加,随后在2021年因新冠疫情而有所下降。而在接下来的两年里,两者呈现出了截然相反的趋势,license-in交易数量下降(年均下降44.6%),license-out交易则蓬勃发展(年均增长38.3%)。

在license-in交易中,2020年以后小分子药物占比最高,抗体类药物显著减少,而细胞和基因疗法(CGTs)则在不断增多。在license-out交易中,抗体类药物占比最大,包括单克隆抗体、双特异性抗体和多特异性抗体,值得注意的是,抗体偶联药物(ADCs)所占地位也日益重要。在22笔ADC药物license-out交易中,有超过一半发生在2023年,同时发生了两笔ADC药物license-in交易。

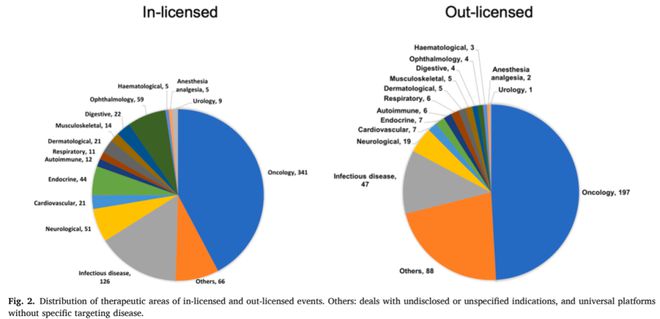

在过去五年中,肿瘤一直是跨境药品交易的主要治疗领域,分别占license-in和license-out交易的42.3%和48.9%,第二大治疗领域则是感染性疾病。在license-in和license-out交易中排名第三分的别是眼科疾病和神经系统疾病。

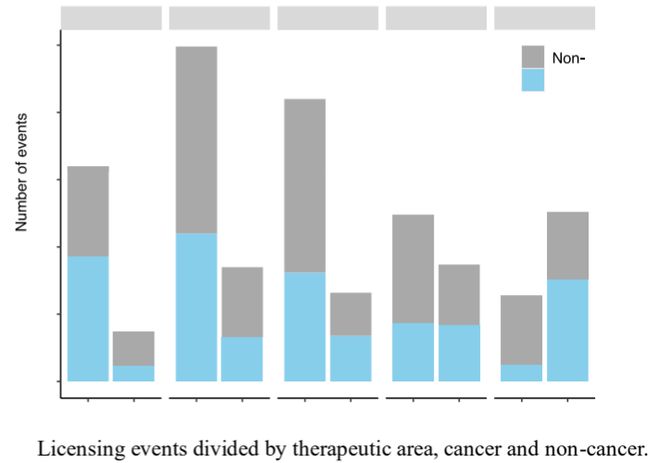

非肿瘤药物在license-in交易中的占比逐年上升,从2019年的42%增至2023年的80%。而在license-out交易中,其占比从68%降至40%,展现出相反的趋势。

尽管生物类似药及相关技术在license-out交易中占据了很大的比重,但创新药始终是所有许可交易项目的主要类型。在2019年至2022年期间,license-in和license-out交易中,创新药分别占比67.4%和53.8%。但这一比例在2023年发生了显著逆转(license-in 60.9% v.s. license-out 77.0%)。

在license-out的产品中,有10.5%属于同类首创药物,而在license-in的产品中,这一比例为25.0%。另外,在license-out的细胞与基因疗法中,有38.2%正在对罕见病领域进行探索,这意味着中国产业界在努力填补未满足的医疗需求方面做出了积极努力。

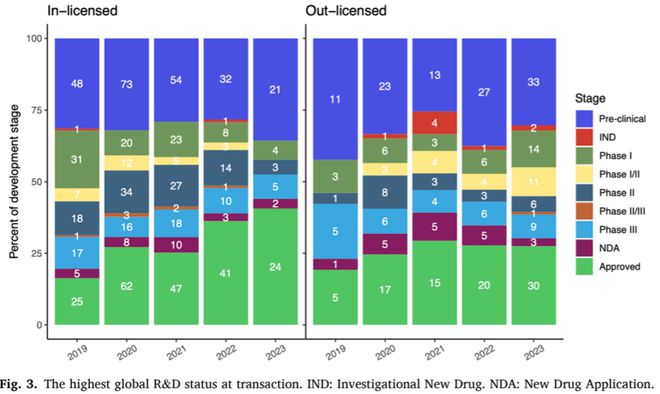

与此同时,交易发生时段、交易项目研发阶段在license-in和license-out交易中呈现出了不同的趋势。处于早期开发阶段的产品获得license-in的情况正在减少。2023年,近半数license-in交易(44.1%)涉及已获批或处于上市申请(NDA)阶段的药物。在license-out方面,III期之前的中早期项目交易的年均复合增长率(AAGR)为63.0%。究其根本原因,一方面,随着国内制药企业自主创新能力的提升,对外部创新的依赖减少,企业对于早期产品的license-in更加谨慎,以尽量减少不必要的投资损失。另一方面,中国产品即便处于早期开发阶段,也凭借高质量和创新能力,在license-out方面变得更加自信。

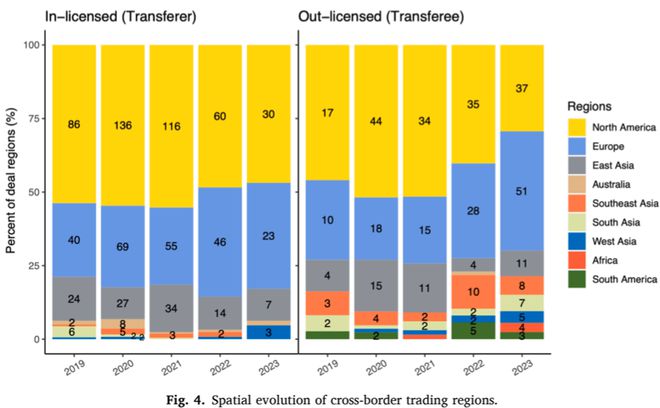

从地域上看,北美和欧洲是中国药品许可交易的主要地区。过去5年中,排名前10的license-in项目分别来源于美国(n=6)、德国(n=2)和英国(n=2),交易总额超过130.59亿美元;排名前10的license-out项目分别发生在中国与美国(n=4)、瑞士(n=4)、法国(n=1)和英国(n=1)之间,交易总额达到422.75亿美元。

北美地区的份额正在缩减,而欧洲地区则在扩张,尤其是在license-out交易方面。另外值得注意的是,东南亚正在取代日本和韩国,成为中国license-out交易的重要下游市场。这种地域空间的演变趋势与政府的“一带一路”倡议相呼应,加强了与东南亚国家联盟(ASEAN)的紧密合作与共同发展。自2022年以来,一些PD-1单抗选择以合作推广的方式进入东南亚市场。除了政策激励外,其他原因还在于东南亚种族差异相对较小、当地创新药物研发企业较少所以市场空间广阔。

文章还提到自2019年以来,新一代创新型Biotech公司逐渐崛起,成为了license-out的主导力量(占比53.6%)。其中迪哲医药(13项)、康宁杰瑞(12项)和亚盛医药(11项)位列前三。此外,Local pharma(24.1%)和Biopharma(10.3%)也贡献了超过三分之一的license-out项目。

总的来说,中国作为全球第二大医药市场,正吸引着众多外国制药公司进入和开拓。大多数license-in产品处于III期甚至更后的开发阶段,主要是为了在中国快速上市并扩大市场份额。相比之下,license-out产品则处于更早期、更具创新性的阶段,呈现出从“引进来”到“走出去”的趋势。

2024年3月,“创新药”一词首次被写入中国政府工作报告。创新药在国内新兴产业建设中占据更重要的地位,已被视为未来发展规划的关键要素。在中国创新药产业政策的支持下,新一代海归创业者带回了新技术和新的分子实体,缩小了中国与全球在研发方面的差距。在与这些创业者合作的过程中,跨国公司打消了之前对中国数据造假的疑虑,并对中国的创新质量建立了信心。此外,他们看到了中国创新药的效率和成本优势,更愿意为前景看好的技术和产品买单。

参考资料:

[1] Jiang Y, Zhao G, Jia L, et al. Trends of drug licensing in China: From bring-in to go-global. Pharmacol Res. Published online November 1, 2024. doi:10.1016/j.phrs.2024.107488