02.06.2020 14:59

“原料药出口后被生产成制剂销往全球,几乎看不到原料药企业的影子。制剂就大不相同,出口到国际市场消费者直观上就能看到。中国制剂的品牌在海外市场已实现从无到有,但被广泛认可还需要时间积淀。”

“当初制剂国际化,一无经验可循,二无高端人才,起步是从聘请海外专家开展内部培训开始的;后来即便有制剂上市了,但国际市场并没有人知道我们是谁。如今,我们的制剂产品在国际市场已初具规模。”

“完全自主研发的泽布替尼叩开美国的大门,更是实现了中国创新药史上的突破”

……

这是龙头企业制剂出海泛起的点点浪花。

从世界最大原料药供应国到进军欧美规范市场销售优质制剂,再到全面参与国际竞争与合作,中国制剂在全球化的“海洋”里乘风破浪。2006年石药集团的丁苯酞实现国内原创药首次向欧美等发达国家转让专利;2017年华海药业的帕罗西汀胶囊成为中国首个在美专利挑战成功的首仿药;2019年12月石药集团的马来酸左旋氨氯地平片获美国FDA审评通过,成为中国本土企业第一个通过505(b)(2)途径获得美国完全批准的创新药,而2019年11月百济神州的泽布替尼更是刷新了中国制剂出海新高度,成为首个在美获批上市的中国本土自主研发抗癌新药,实现中国原研抗癌新药出海“零的突破”。此外,恒瑞医药则在高端仿制药出口初具规模后跨入创新药国际化层面,阿帕替尼与PD-1单抗联合用药等产品加速开展国际多中心临床试验,中国制剂逐步进阶开始在高段位全球竞争中崭露头角。

“快、特、难”抢占C位

我国医药国际化始于原料药,但制剂出海才是国际化的“长箭”。以市值超过4000亿的恒瑞医药为例,与创新并行的国际化布局是其高质量发展的重要战略。

作为最早参与全球竞争的国内医药企业之一,2011年12月16日,注射用盐酸伊立替康成为恒瑞医药在美获得的第一个ANDA品种,也在真正意义上拉开了恒瑞医药征战海外市场的帷幕。在恒瑞看来,“美国市场竞争激烈,恒瑞能占得一席之地得益于‘快、特、难’的国际化战略定位。‘快’是产品要抢先上市;‘特’是做有特色的产品;‘难’是要具有高技术壁垒,竞争较少。如环磷酰胺当时在美国除原研药外没有仿制药且技术难度高,整个团队付出了很多心血,最终于2014年获批进入美国市场,成为当时恒瑞制剂国际化中贡献大额利润的首个品种,现在已占据了美国市场约45%的份额。

恒瑞的环磷酰胺生产过程堪称美国FDA无菌生产操作的典范。为防止细菌产生,生产过程中员工的动作幅度都需要非常细微,操作要严格按照规范。一次现场检查的时候,FDA官员在车间观察了七八个小时,最后问工作人员,“那个人是不是真人?”。正是通过这样的练兵,恒瑞在管理理念、产品立项、质量体系及商业化等方面均实现国际化,并与“快特难”的国际化定位协同创新。相信未来恒瑞将会有越来越多的包括白蛋白紫三醇在内的高难度制剂进入欧美日等主流市场。

而这样的国际定位又与其持之以恒的研发创新唇齿相依。我们把时钟拨回到1992年,那是恒瑞的创新药布局的开始。那年恒瑞以120万元收购了中国医科院药研所开发的抗癌新药专利。创始人孙飘扬后来回忆起一个细节:“当年公司的车是老厂长留下的一辆丰田面包车,发动机都不转了,但还是把钱挤出来做研发。”

数十年磨一箭,现在的恒瑞与跨国药企在新靶点研究方面做到了并跑。“下一步要让更多创新药在全球上市。”恒瑞医药认为,全球化很重要,但坚持更难能可贵。为此,恒瑞不断在加大研发投入,2019年恒瑞累计研发投入38.96亿元,研发投入占销售收入的比重达到16.73%。今年4月,恒瑞医药与韩国CG公司达成协议,以8775万美元交易总额将PD-1单克隆抗体卡瑞利珠项目许可给CG公司,同时获得CG公司的销售分成,其国际化战略再落一子。

从技术转让到产品集群出海

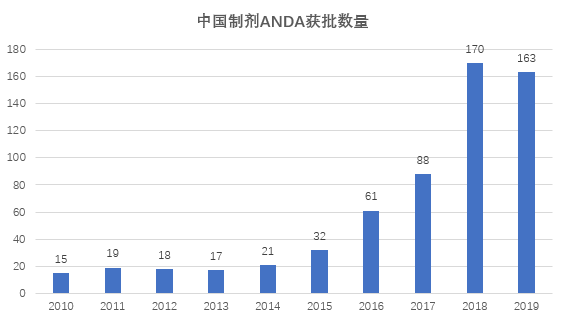

近年来,我国制剂以低端仿制药申报为主的药品注册申报格局正逐渐被不断涌现的创新药打破,反映在制剂国际化方面我们可以从中国药企近10年获美国FDA批准的ANDA数量看到:从2010年在美一年获得15个ANDA文号,到2019年猛增至近163个文号,这是中国制剂逐步走进规范市场的又一重要指标。

备注:

1. ANDA获批数量按照不同规格申请/批准号进行统计;

2. Gland 2018-2019 和Epic 2017-2019 ANDA获批数据计入本次统计;

3. “暂时性批准(Tentative)”按暂时性批准日期计算,不重复统计。

数据来源:Newport Premium, a Cortellis Solution

而从药物临床试验登记平台的数据来看,截止2019年12月底,药物临床试验平台中的临床试验共有150个国际多中心试验,同比增长20%。其中Ⅲ期试验89个,占比59.3%。

“石药目前有8个产品在国外开展临床试验,恩必普与抗体药物偶联物ADC(DP303c)等5个产品在美国获得孤儿药资格,并展开新药临床试验。”石药集团介绍,正是在“在创新中求生存”这一理念的指导下石药实现着从原料药向制剂转型的企业发展目标。2006年-2007年,恩必普软胶囊在欧美及韩国市场的专利使用权转让给美韩两国的知名公司,这在当时具有划时代意义。目前盐酸二甲双胍片等19个品种获ANDA批件并在美实现销售,临床前研究和临床研究能力等创新能力与国际接轨。

这些年,石药集团建立了中美两地协同开放式研发体系,在美国加利福尼亚、新泽西等地设立4个研发中心和临床中心,国内在北京、上海、苏州等地建立多个研发中心。重点围绕口服缓控释、长效注射剂、气雾剂技术平台,纳米药物、特殊制剂和成果转化平台等五大技术平台聚焦新靶点、新技术。其自主研发的脂质体靶向技术、蛋白质定点修饰技术成果已实现欧美市场的转让。“在保持维生素系列产品市场份额全球第一的同时,制剂将是其业绩增长的核心驱动力,要站上国际舞台就得在创新药及具有高技术壁垒的首仿药领域下功夫。”据石药集团介绍,2019年石药集团的创新药销售额已占到近六成,而原料药占比则逐年下降,目前仅占13%。

通过“ANDA+高端制剂海外合作授权+创新药”石药走出了自己的特色。而作为恒生指数编制50年来的第一只医药股,石药实现了“红筹+A”融资格局新纪元。实际上,中国创新药的海外权益转让还远不止于此,如正大天晴与强生、康方生物与默沙东、信达生物与礼来的项目都是可圈可点。2018年恒瑞医药将具有自主知识产权的JAK1抑制剂项目有偿许可给Arcutis,获得共2.23亿美元的首付款和里程碑款,外加销售提成。

梳理产业发展的经纬线,我国一批头部制剂企业以通过欧美认证的制剂出口为突破口,强化国产制剂的全球化销售,为最终实现创新药全球化销售的美好未来积累经验。科睿唯安Cortellis竞争情报数据库显示,按药企总部所在国家统计,目前从临床前研究到上市的微粒和脂质体项目数量,中国已位居全球第二,仅次于美国;临床前研究到上市的纳米制剂项目数量,中国位居全球第四(数据时间:2020年04月)。中国制剂行业在领军企业的带领下加速国际化布局。

挑战专利开辟新赛道

在全球医药市场日益激烈的竞争格局中,制剂国际化策略至关重要。

从默默无闻的小作坊到中国首家通过美国FDA认证、首家获得美国药品制剂文号、首家在美大规模上市药品的华海药业在制剂国际化方面率先选择了通过挑战原研专利的策略,并结合了其产业链优势把高端制剂推向美国。

从策略上讲,专利布局逐步取代传统经济规模竞争,已成为国与国间、企业间较量的新赛场。尽管专利挑战的高壁垒和知识产权的复杂性共同决定了挑战结果的难度系数。通过对近10年来以华海、恒瑞医药、正大天晴、东阳光为代表的中国医药企业提出的专利无效案判决结果来看,其专利无效的成功率超过50%。在专利攻防战中,中国企业纷纷主动发起专利挑战,对我国医药产业发展有深远影响。一方面通过挑战原研专利的办法可快速切入市场;另一方面,对于正在向原研专利药攻坚的中国企业而言,也是在警醒他们要进行前瞻性的专利布局以应对未来的挑战。

当年轰轰烈烈的托法替尼的专利挑战吸引了业内无数目光。2019年东阳光的芬戈利莫德胶囊(0.5mg)、宣泰药业的泊沙康唑肠溶片(100mg)及复星旗下Gland pharma的甲磺酸齐拉西酮注射液(20mg/L)三个产品在美国首仿获批且都为复杂制剂,这些代表性企业向世界展示了其强大的研发实力和进军国际市场的信心。而华海也正是通过帕罗西汀胶囊的专利挑战建立起较强的专利挑战团队,从专利研究规避、仿制药开发到专利诉讼等方面建立专利挑战体系。这种体系的构建为采取此路径的企业在参与国际市场竞争中提供了利器。

基于此,华海顺利实现了制剂的海外规模销售,2018年全美仿制药前十大仿制药快速增长公司中,其下属美国销售公司以处方量年增长率56%位列第一,同时进入当年美国仿制药销售额增幅前十强。

2019年美国FDA共批准了1014个仿制药,包括暂时性批准,110个复杂的仿制药,107个首仿药。其中中国企业占了86个,包括13个暂时性批准,占比15%,说明齐鲁、复星、人福、海正等以国际化见长的中国制药军团进军国际市场的水平进一步提高。

“原料+制剂”一体化优势

随着国内仿制药带量采购的推进,创新和国际化已经成为企业摆脱国内招标降价影响的利器,越来越多的企业将目光投向欧美日等严格法规市场,开始开展中美、中欧双报布局。截至2019年底,我国制药企业获美国ANDA文号的有300多个,实现商业化销售的产品约100个;已有300多个制剂场地通过欧盟GMP认证。

其中,中国良好的原料药生产基础为向下游制剂转型提供了坚实的基础。“由原料药起家主营制剂的企业多有对应的原料药,但从原料药到成药的转型,最主要的挑战是成药的研发和市场开拓。”京新药业相关负责人直言,国际竞争越激烈越需有原料药做基础配套。京新药业心脑血管领域的瑞舒伐他汀、匹伐他汀、辛伐他汀;精神神经领域的舍曲林、左乙拉西坦等重点制剂品种都是原料与制剂一体化下淬炼出来的竞争力。-+-以主营喹诺酮类原料药的京新与当年华海面临相似处境,2010年前后因环保压力骤增而面临挑战。“那一年开始因横跨两个县城的原料药厂需整体搬迁,而新园区限产造成原料药难以形成规模效益,当时有两三年时间制剂挣2元就得补贴原料药板块1元。即便如此,京新毅然决然勒紧腰带坚持加大制剂开发力度,2008年新一代他汀京必舒新首次出口英国,凭借供应链一体化优势快速在英国站稳脚跟并向欧洲国家拓展。”京新药业介绍到,2013年其制剂销售规模首次超过原料药。

新昌江畔,京新药业橙色外墙的202车间与一排排灰白基调的厂房相比格外惹眼。这是他们的第一个成品药车间,也是其当年转型升级开端的历史见证。如今京新药业除了加固传统的“原料+制剂”的优势外,还沿着全球研发产业链一体化的思路在美国等地建立了给药技术平台,为后续丰富的高端缓控释产品线赋能,进而推动自身创新药产品产业链的整体升级。

专注于创新药研发和生产市场稀缺的高难度原料药和制剂的博瑞医药也在走相似的路。2018 年其卡泊芬净等主要销售产品收入占比超过50%。这类企业不断获得美国ANDA和欧盟认证,不仅为未来海外收入增加奠定了基础,同时仿制药的海外获批也有利于转报国内提升国内竞争力。

产业觉醒的特殊使命

这些规模较大、较为成熟的企业代表着中国制剂向上的力量。

值得思考的是,中国医药创新从跟仿到仿创再到原创,我国一批具备原创价值或具备一定技术创新的新药开始进行国际市场布局。但目前这些产品的销售主要来自国内市场。国际市场方面,美国批准的ANDA中国企业占比达10%,新药申报却少有中国企业影子。科睿唯安的数据显示,中国自有品牌制剂(不含CMO/OEM)海外上市清单中,越南、美国、拉脱维亚、孟加拉国等前五个市场上市的制剂数量占到64.5%(数据时间:2019年12月)。除美国外,多数在一带一路沿线国家。进一步扩大中国制剂在规范市场的体量是中国制剂出海的新目标。

庆幸的是,中国医药产业有两个基本面正在发生积极改变:

首先,产业集中度进一步提升。2010年启动新版GMP认证,不少落后企业被淘汰出局。纵观西方产业史的发展与变迁,美国医药产业在19世纪末企业数量曾有3000多家,经过数十年的产业结构优化最终剩下几百家。随着一致性评价的推进,仿制药低端重复的格局正在重塑,而适者生存靠的是创新。随着产业集中度的提升,龙头企业创新资源加速汇聚。

国家药监局南方医药经济研究所的数据显示,2009年我国制药企业销售收入在80亿元以上的有6家,其中4家跨越百亿大关。然而当时制药百强企业门槛为8.91亿元,42%的百强企业在10-20亿元规模之间。到2017年我国制药百强门槛增加到17.2亿元,销售收入超过200亿的企业有6家。这6家企业市场集中度达到16%,规模在100-200亿元的企业市场集中度达到11.7%,龙头企业投入研发创新的资源在不断集结。

其次,创新能力明显加强。从近5年研发申报情况来看,自药审改革以来,1类新药申报率节节攀升,到2018年已在新药申报中占比65.7%,新药报产率达14.9%。恒瑞医药、正大天晴、齐鲁制药、复星医药等龙头企业创新力提速。麦肯锡最新统计数据显示,到2018年,中国“上市研发前的产品数量占全世界的比例”与“上市后的新药数占全世界的比例”分别为7.8%与4.6%。日本、英国、德国、瑞士“上市研发前的产品数量占全世界的比例”分别为6.9%、7.4%、4.9%、6.2%,这意味着中国的医药研发跃升至第二梯队。

中国医药研发的进步,一方面得益于政策的密集出台,地方支持和共享平台的建设,尤其是国家不断在引导产业向创新转型升级;另一方面得益于资本的大量涌入。这股创新热流中,除了我们熟悉的规模较大、较成熟的企业,还有一股新兴力量不可忽视。在政策的连续性、科学性、合规性的大环境利好下,医药海归回国创业潮方兴未艾,瞄准原创新药的中小型初创企业满弓离弦。

事实上,美国制药工业在20世纪早期并不强大,第一次世界大战对其医药产业带来决定性影响,大量德国药品被给予专利并在美国经许可生产,礼来、默克等企业快速成长。20世纪末,日韩两国的制药工业能快速在全球崛起,其路径也大抵如此,那时日韩两国通过在美设立200多家独立研发机构,成功利用外部资源增强了自身的自主创新能力。

目前的中国正发生着相似的蜕变,对标国际一流成为新时代中国药企的新靶标。2008年国家启动“重大新药创制”专项以来,创新药发展迎来黄金十年,尤其2015年我国在药品审评审批领域进行大刀阔斧的改革,MAH制度、临床试验默许制等,包括加入ICH,这不仅反映了法规在实践中不断升级、完善,也映射出企业在与时俱进地不断升级产品定位与产业共舞。十年苦练内功,国家药品监督管理局药品审评中心发布的2018年度药品审评报告显示,报告称全年药审中心受理一类创新药注册申请共264个品种,其中IND就有239个品种。创新的火花已在中国大地上迸发。

总的来看,我国制剂国际化近年迎来了高速增长,在该领域布局的本土企业已有400多家。但我们也需清醒地认识到,2019年我国西药制剂进出口额为240亿美元,同比增长40.2%;其中出口额为41.1亿美元,同比增长0.23%;进口额为199.1亿美元,同比增长52.8%,贸易逆差进一步拉大,这对外贸高质量发展来说是挑战,但更是机遇。从全球医药工业发展趋势看,创新能力是各国医药工业发展的最大动力。国家积极引导企业提高创新质量,中国制剂定能擦亮品牌,创新行走世界。

《医药国际化原力新生》系列报道:

医药国际化原力新生之四:“两端”相守,传统外贸业绘就“微笑曲线”

医药国际化原力新生之六:纵深推进,中国制药海外拓展的渠道战略与选择

医药国际化原力新生之七:资本力是衡量药企融入全球体系的“标尺”